El estado de alarma ha hecho modificar los plazos establecidos para la legalización de los libros y el depósito de las Cuentas Anuales del ejercicio 2019.

Las contradicciones y revisiones en todo tipo de decisiones que está provocando el COVID 19 afecta a todas las áreas económicas y sociales y la materia contable no podía ser menos. En este sentido el Real Decreto-ley 19/2020 viene a “modificar” lo regulado en el Real Decreto Ley 8/2020 referido a la formulación, aprobación y depósito de las Cuentas Anuales.

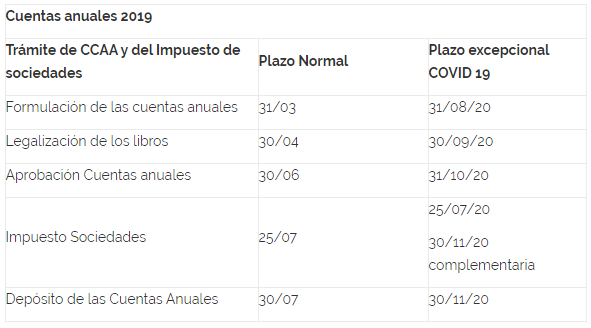

Quizás porque la situación se está alargando más de lo esperado, la nueva normativa desvincula del fin del estado de alarma a la reanudación de los plazos societarios suspendidos por el RDL 8/2020, de 17 de marzo. Como consecuencia se establece que el plazo de tres meses para formular las cuentas anuales y demás documentos obligatorias comenzará a computarse desde el día 1 de junio de 2020 y no desde el fin del estado de alarma (que no se sabe cuándo llegará). La fecha límite para la formulación de la Cuentas Anuales será el próximo día 31 de agosto.

Además, aunque no se considera expresamente en la nueva norma, el 1 de junio también se inicia el plazo de cuatro meses para la legalización de libros.

Calendario definitivo

El calendario definitivo que se establece en el RDL 19/2020 y solo con carácter excepcional para el ejercicio 2019 nos deja los siguientes plazos:

- Formulación de las cuentas anuales

Las cuentas anuales se formularán en un plazo de tres meses desde el día 1 de junio de 2020. Queda por tanto como fecha límite para la formulación de las Cuentas Anuales el 31 de agosto de 2020. - Legalización de libros

La legalización de libros se hará en un plazo de 4 meses también desde la fecha 1 de junio, siendo por tanto su fecha límite el 30 de septiembre de 2020. - Aprobación de cuentas

El plazo para la celebración de la Junta General Ordinaria para la aprobación de las cuentas y la propuesta de la distribución del resultado se reduce de tres meses a dos, por lo que se deberá reunir dentro de los dos meses siguientes a contar desde que termina el plazo para la formulación de las cuentas anuales. En definitiva e plazo para la aprobación` de las cuentas anuales del 2019 finalizará el 31 de octubre de 2020. - Presentación y depósito de las cuentas anuales

El plazo para la presentación y depósito de las Cuentas Anuales en el Registro Mercantil será de un mes desde su aprobación, por lo que si la Junta Ordinaria aprueba las cuentas el 31 de octubre, este deberá realizarse antes del 30 de noviembre de 2020.

Impuesto de sociedades

Hacienda va a permitir la presentación de la autoliquidación normal del Impuesto de Sociedades sin que se haya realizado previamente la aprobación de las cuentas por los socios. No se modifica por tanto el plazo habitual del 25 de julio. Eso sí, se permitirá una segunda autoliquidación del impuesto antes de acabar el mes de noviembre, cuando la sociedad haya podido definitivamente aprobar las cuentas.

En resumen, estas serán las fechas a tener en cuenta:

Plazos ordinarios

Debido a que la declaración del Estado de Alarma se hizo en una fecha muy próxima a la del límite para la formulación de cuentas, es posible que muchas sociedades ya las tuvieran formuladas o al menos preparadas. En este sentido, debemos recordar que este calendario con carácter excepcional para el año 2019 no impide que aquellas sociedades que lo estimen oportuno puedan formular las Cuentas Anuales durante el Estado de Alarma y realizar la legalización de los libros y el depósito en el Registro mercantil en el plazo ordinario.

Propuesta de distribución de Resultados

Siguiendo con la idea anterior, es posible que sociedades que hayan realizado la formulación de las cuentas anuales antes de la declaración del estado de alarma o durante el mismo, incluyeran una propuesta de distribución de resultados en su memoria ya cerrada que , sin embargo y debido a los acontecimientos posteriores, entiendan que ahora no es la más acertada.

En este sentido el Colegio de Registradores y la Comisión Nacional del Mercado de Valores han emitido un comunicado conjunto donde se da la posibilidad de cambiar la propuesta de distribución de resultados formulada atendiendo a diversas circunstancias.

Vemos que, a pesar de no estar aún en la denominada “nueva normalidad” es cierto que algunos aspectos mercantiles y fiscales se están tratando de normalizar, aunque sea en fechas diferentes a las que estamos acostumbrados. Conviene tomar nota de las mismas a fin de evitarnos disgustos.

Fuente: INEAF