El BOE del 31 de marzo de 2022 publica la Orden PCM/244/2022, de 30 de marzo, por la que se desarrollan las normas legales de cotización a la Seguridad Social, desempleo, protección por cese de actividad, Fondo de Garantía Salarial y formación profesional para el ejercicio 2022, entrando en vigor al día siguiente de su publicación con efectos desde 1 de enero de 2022.

Entre las novedades de esta norma, cabe destacar el incremento de las bases máximas de cotización; además, se estipula una cotización adicional de 27,53 euros, a cargo del empresario, para los contratos de duración determinada inferior a 30 días, exceptuando los contratos por sustitución y los celebrados con trabajadores del sistema especial de trabajadores por cuenta ajena agrarios, el sistema especial para empleados de hogar y el régimen especial de la minería del carbón.

A continuación destacamos algunas de las cuestiones de consulta más general relacionadas con la cotización en el Régimen General y en el Régimen Especial de Trabajadores por cuenta propia o Autónomos (RETA).

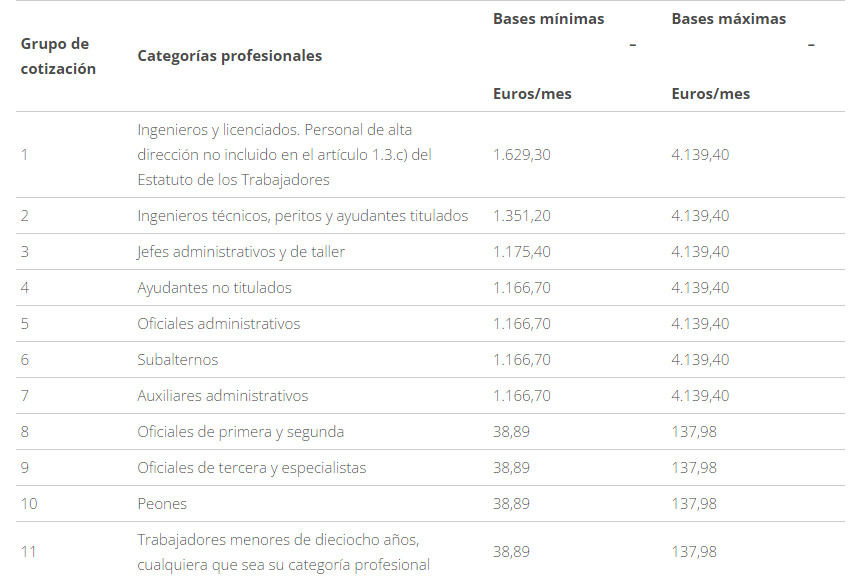

- Cotización en el Régimen General a partir del 1 de enero de 2022

Fijación del tope máximo de cotización en 4.139,40 euros mensuales y del tope mínimo que no podrá ser inferior 1.166,70 euros mensuales. - Limitación de las bases máximas y mínimas de cotización por contingencias comunes a las siguientes cuantías:

En cuanto a los tipos de cotización por contingencias comunes para el Régimen General de la Seguridad Social, se mantienen los mismos tipos aplicables hasta la fecha.

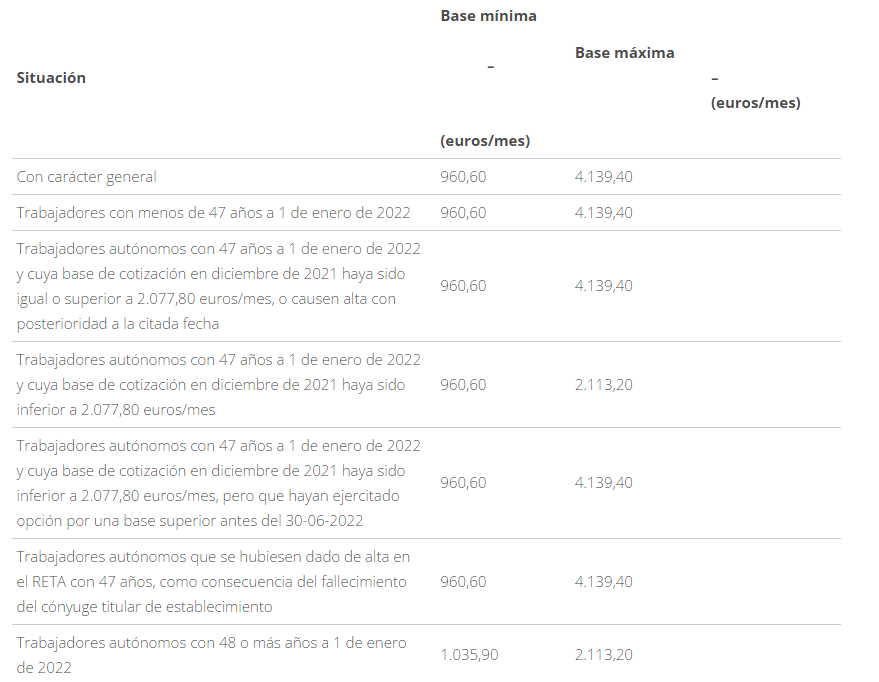

Cotización en el RETA a partir del 1 de enero de 2022

Los tipos de cotización quedan establecidos en los siguientes porcentajes:

- Para contingencias comunes: 28,30%. Cuando se tenga cubierta la incapacidad temporal (IT) en otro régimen de la Seguridad Social, se aplicará una reducción en la cuota que correspondería ingresar de acuerdo con el tipo para contingencias comunes equivalente a multiplicar el coeficiente reductor del 0,055 por dicha cuota.

- Para contingencias profesionales, no se aplica la tarifa de primas sino el tipo único del: 1,30% (0,66% IT y 0,64% invalidez, muerte y supervivencia -IMS-).

- Los trabajadores que no tengan cubierta la protección dispensada a las contingencias profesionales efectuarán una cotización adicional equivalente al 0,10%, aplicado sobre la base de cotización elegida, para la financiación de las prestaciones por riesgo durante el embarazo y riesgo durante la lactancia previstas en la Ley General de la Seguridad Social.

- Por cese de actividad: 0,90%.

- Por formación profesional: 0,10%.

Se fijan, actualizados, los importes máximos y mínimos de las bases de cotización: